Filling up at the gas station has been a much more pleasant experience for Americans since last fall. Regular gas is now less than $2 a gallon in many states, down from around $3.30 just a year ago.

But how long will that last? It’s just one of many questions stemming from the extraordinary drop in crude oil prices -- a development that has boosted consumer confidence, hurt once-booming energy states and presented new opportunities -- and challenges -- for the U.S. and global economy.

Why did oil prices fall so much, so fast?

Oil price drop threatens to hit Russia, Iran harder than sanctions

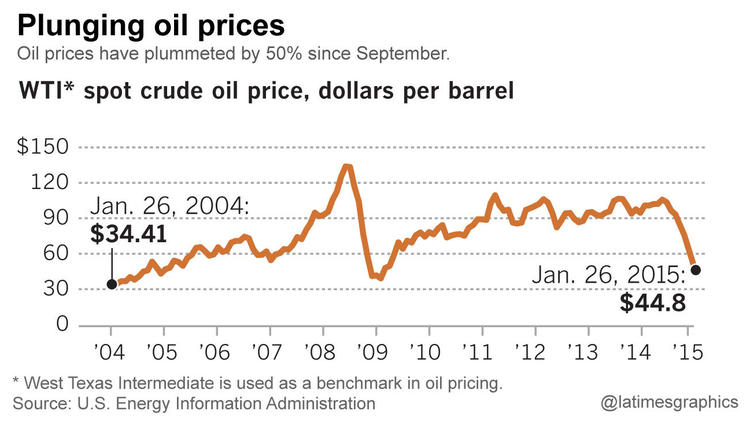

A confluence of factors has contributed to the more than 50% slide in oil prices since September. The biggest is the steady rise in world petroleum supplies, mainly because of the shale-oil revolution in the United States. Thanks to hydraulic fracturing, or fracking, and other drilling techniques, the United States has accounted for more than 80% of global crude production growth in the last five years. More recently, a spike in oil output in Iraq and Libya has further boosted capacity.

At the same time, there are signs of softening demand. Economies in Europe and Japan have been stagnant, and the Chinese economy, the biggest driver of global oil demand, is slowing down. The strong dollar also has helped pushed down oil prices.

How long will it last?

Those low prices at the pump may be short-lived because the cost of crude is likely to start rebounding in the second half of this year. That’s based on predictions of future supply and demand, including the fact that low prices will stimulate greater use and therefore lead to an increase in demand. Oil futures lately have been trading at about $45 per barrel, compared with an average $100 in the first half of last year. By this time next year, Moody’s Analytics estimates that oil will bounce back up to $80 a barrel.

But there are other factors that could come into play. The fall in crude prices has started to slow drilling and exploration projects, which no longer look as profitable amid the falling cost of oil. And while theoretically that should lower supply and nudge prices back up, it won’t happen right away. In some cases, oil producers may be reluctant to turn off the spigot, even if their profits are falling, because there are hefty costs to restarting operations. Some may tough it out, betting that prices will soon rise again to a level where they can at least break even.

All of which is to say that global supplies could keep growing and outpacing any pick-up in demand, prolonging an oil glut and keeping prices depressed.

Who benefits the most from lower energy costs?

The United States will be one of the biggest winners. Car-related businesses, for example, will see more sales as people drive more, buy bigger vehicles and require more services. On average, an American household is projected to save $750 on gasoline costs this year compared with 2014, according to the Energy Department. States in the Southeast will benefit comparatively more as households in that region tend to spend a bigger share of their after-tax income on fuel.

Countries that import a lot of oil also stand to save hundreds of billions of dollars, including European nations, Japan, South Korea and China. But there are caveats. Heavy taxes in Europe and government subsidies in China will limit the benefits to consumers in those countries. Meanwhile, the savings to Japan will be partially offset by its weak currency. Like other commodities, oil is denominated in dollars, so Japan will have to pay that much more yen for every $1 of crude that it buys in international markets.

Whom will it hurt the most?

Oil-producing countries such as Russia, Iran, Venezuela and Nigeria are already straining because they rely heavily on oil for government revenues. Other OPEC-member countries will feel a pinch too, but at $45 a barrel or even lower, Saudi Arabia, OPEC’s dominant and lowest-cost producer, can still make a solid profit.

While big oil companies will be cushioned somewhat by gains in their petroleum-refining business, smaller, less-efficient energy firms will face a revenue and credit squeeze that could drive some out of business. Significantly, a protracted oil price slump would take a toll on the U.S. shale industry, concentrated in Texas and North Dakota.

How will it affect economic and job growth in the United States?

On net, the U.S. economy could get as much as a big 0.5 percentage point lift from the steep oil price decline, primarily from billions of dollars freed up for spending by consumers. Many companies, too, will enjoy a bump in profits -- more than 50% of in-house company economists said the drop in oil prices already had a positive effect on their firms, according to a January survey by the National Assn. for Business Economics.

Job growth also will get a boost, although it won’t be evenly distributed. If oil prices remain low for an extended period, it could even drag some energy-dependent states into recession. While an oil-related boom-turned-bust in North Dakota won’t mean much for the U.S. economy, a downturn in Texas is another matter. The Lone Star State has added some 1.3 million new jobs since the Great Recession, or about 14% of the total gains in the nation, and many undoubtedly were linked to the oil boom.

Will it affect inflation or interest rates?

Spending for energy accounts for a relatively large share of American household expenses. And plunging gas prices will add downward pressure on the price of other consumer goods. Federal Reserve officials have repeatedly described the decline in oil prices as “transitory,” suggesting that what’s happened in the energy market won’t affect inflation expectations or change the course of monetary policy.

But financial analysts are a little more wary about the situation. Falling oil prices have triggered more volatility in stock markets, and there’s heightened risk that inflation will be too low. If energy prices remain depressed, that could prompt the Fed to delay its plan to start hiking interest rates.

Which country will call the shots in determining oil prices?

Much has been said about the diminished power of OPEC, the oil cartel dominated by Saudi Arabia, the long-time energy kingpin. Now there’s another big kid on the block: The United States has once again become a “swing producer,” as energy expert Daniel Yergin calls the impact from America’s tremendous output of shale oil. Even so, the United States today can’t match the low-cost production of Saudi oil. And the kingdom’s decision to keep pumping out large supplies -- ostensibly to protect market share and put pressure on neighbors as well as rivals in America -- is certain to test the financial mettle of U.S. producers as well as their ability to harness their drilling technologies more efficiently and effectively. don.lee@latimes.com

Source: Board of Governors of the Federal Reserve System and U.S. Bureau of Economic Analysis

Source: Board of Governors of the Federal Reserve System and U.S. Bureau of Economic Analysis

{kind=link}